A organização patrimonial sempre foi uma preocupação relevante para famílias empresárias e investidores no Brasil. Nos últimos anos, a estrutura de holding familiar ganhou destaque como uma estratégia eficiente para planejamento sucessório, proteção de patrimônio e gestão tributária.

Com a aprovação da Reforma Tributária e a implementação gradual das mudanças entre 2026 e 2033, muitos empresários começaram a revisar suas estruturas patrimoniais. Isso acontece porque as novas regras podem alterar o cenário de tributação sobre rendimentos, distribuição de lucros e transmissão de patrimônio.

Nesse contexto, entender a Reforma Tributária para holding familiar tornou-se fundamental para quem deseja preservar patrimônio e garantir uma sucessão organizada nos próximos anos.

O que é uma holding familiar e por que ela é utilizada

Uma holding familiar é uma empresa criada com o objetivo de administrar bens e participações de uma família. Nessa estrutura, imóveis, participações societárias e investimentos são transferidos para a holding, que passa a centralizar a gestão desses ativos.

Entre os principais objetivos desse modelo estão:

- organização do patrimônio familiar

- planejamento sucessório estruturado

- redução de conflitos entre herdeiros

- maior eficiência tributária na gestão de ativos

- proteção patrimonial contra riscos empresariais

Por meio dessa estrutura, os herdeiros recebem quotas da empresa em vez de receber diretamente os bens. Isso permite definir regras de governança e sucessão previamente.

A discussão sobre Reforma Tributária para holding familiar ganhou força justamente porque mudanças nas regras fiscais podem influenciar a eficiência desse tipo de estrutura.

O que a Reforma Tributária muda no sistema de impostos

A Reforma Tributária brasileira, consolidada pela Emenda Constitucional nº 132/2023 e regulamentada por leis complementares publicadas entre 2024 e 2025, promove uma reorganização ampla da tributação sobre consumo.

Entre as principais mudanças estão:

- substituição de tributos como PIS, Cofins, ICMS e ISS

- criação da CBS (Contribuição sobre Bens e Serviços)

- criação do IBS (Imposto sobre Bens e Serviços)

- implementação do Imposto Seletivo

- transição entre 2026 e 2033

Embora a reforma esteja focada principalmente no consumo, especialistas apontam que seus efeitos indiretos podem influenciar estruturas patrimoniais e empresariais.

Segundo estudos do Instituto de Pesquisa Econômica Aplicada (IPEA) e análises da Receita Federal, mudanças estruturais no sistema tributário costumam gerar impactos em estratégias de planejamento patrimonial.

Por isso, a discussão sobre Reforma Tributária para holding familiar envolve não apenas os impostos diretamente alterados, mas também possíveis mudanças futuras relacionadas à tributação da renda e do patrimônio.

Possíveis mudanças na tributação patrimonial

Um dos pontos que mais gera debate entre especialistas é a possibilidade de reformas futuras voltadas à tributação da renda e do patrimônio.

Entre os temas frequentemente discutidos estão:

- tributação de dividendos

- mudanças no ITCMD (Imposto sobre herança e doação)

- revisão de benefícios fiscais

- novas regras para planejamento patrimonial

Embora muitas dessas mudanças ainda estejam em discussão no Congresso, a tendência global aponta para maior fiscalização sobre estruturas patrimoniais complexas.

Isso torna ainda mais relevante compreender como a Reforma Tributária para holding familiar pode influenciar decisões de longo prazo.

Impacto na sucessão patrimonial

A sucessão patrimonial é uma das principais razões para a criação de holdings familiares.

Sem planejamento adequado, a transferência de patrimônio pode gerar diversos desafios:

- inventários longos

- conflitos entre herdeiros

- custos elevados com impostos

- bloqueio temporário de ativos

Com a estrutura de holding, a sucessão ocorre por meio da transferência de quotas da empresa, o que permite maior previsibilidade.

No entanto, com a discussão sobre a Reforma Tributária para holding familiar, muitas famílias estão antecipando processos de reorganização patrimonial para evitar possíveis mudanças futuras na tributação de heranças.

ITCMD e a possível revisão da tributação sobre herança

O ITCMD é o imposto estadual que incide sobre heranças e doações. Atualmente, a alíquota varia conforme o estado e costuma ficar entre 4% e 8%.

Algumas propostas discutidas no Brasil sugerem mudanças nesse imposto, incluindo:

- aumento da alíquota máxima

- aplicação progressiva conforme valor do patrimônio

- revisão de isenções

Em estados como São Paulo e Minas Gerais, estudos sobre mudanças no ITCMD já foram apresentados em discussões legislativas.

Caso essas alterações avancem, o planejamento patrimonial pode se tornar ainda mais relevante.

Nesse cenário, a Reforma Tributária para holding familiar reforça a importância de estruturar a sucessão antes de possíveis mudanças na legislação.

Tributação de lucros em holdings patrimoniais

Outro tema frequentemente debatido é a tributação de dividendos.

Hoje, no Brasil, os dividendos distribuídos por empresas são isentos para pessoas físicas. Entretanto, projetos de reforma da renda discutidos nos últimos anos sugeriram a possibilidade de tributação desses valores.

Se esse modelo for implementado no futuro, a estrutura de holdings pode precisar de ajustes.

Isso acontece porque muitas holdings utilizam distribuição de lucros como mecanismo de gestão patrimonial.

Por isso, acompanhar o avanço da Reforma Tributária para holding familiar é fundamental para adaptar estruturas empresariais e patrimoniais.

Comparação entre patrimônio direto e holding familiar

A seguir, uma comparação simplificada entre manter patrimônio diretamente no nome da pessoa física e utilizar uma holding familiar.

| Aspecto | Pessoa Física | Holding Familiar |

| Gestão patrimonial | Individual | Centralizada |

| Sucessão | Inventário judicial ou extrajudicial | Transferência de quotas |

| Governança familiar | Limitada | Regras definidas em contrato |

| Planejamento tributário | Restrito | Estruturado |

| Proteção patrimonial | Menor | Maior organização |

Esse modelo explica por que muitas famílias empresárias passaram a considerar a estrutura de holding nos últimos anos.

Com o avanço da Reforma Tributária para holding familiar, a tendência é que esse planejamento se torne ainda mais estratégico.

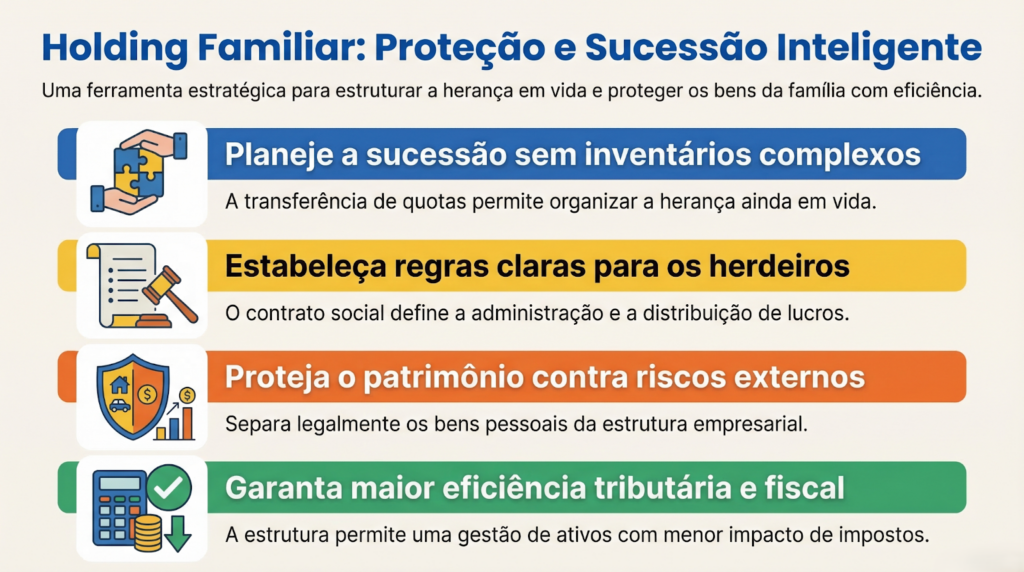

Benefícios da holding para planejamento sucessório

Mesmo diante das mudanças tributárias, a holding familiar continua sendo uma ferramenta relevante para organização patrimonial.

Entre os principais benefícios estão:

Organização da sucessão

A transferência de quotas permite estruturar a sucessão ainda em vida, evitando inventários complexos.

Definição de regras familiares

O contrato social pode estabelecer regras de administração, distribuição de lucros e participação dos herdeiros.

Proteção patrimonial

A separação entre patrimônio pessoal e estrutura empresarial pode ajudar na gestão de riscos.

Planejamento tributário

Dependendo da estrutura, a holding pode proporcionar maior eficiência fiscal na administração de ativos.

Esses fatores explicam por que a discussão sobre Reforma Tributária para holding familiar tem mobilizado empresários e investidores.

Quando vale a pena criar uma holding familiar

Nem todas as famílias precisam de uma holding patrimonial. A decisão deve considerar diversos fatores.

Entre os principais pontos avaliados estão:

- valor total do patrimônio

- número de herdeiros

- existência de empresas familiares

- quantidade de imóveis ou investimentos

- objetivos de sucessão e governança

Normalmente, estruturas de holding tornam-se mais comuns quando o patrimônio envolve múltiplos imóveis, participações societárias ou ativos financeiros relevantes.

Nesse contexto, a análise da Reforma Tributária para holding familiar ajuda a entender se o momento atual é adequado para estruturar esse planejamento.

Tendências para os próximos anos

Especialistas em planejamento patrimonial apontam algumas tendências relacionadas ao cenário tributário brasileiro.

Entre elas:

- maior fiscalização sobre planejamento tributário

- aumento da importância da governança familiar

- profissionalização da gestão patrimonial

- antecipação de estratégias sucessórias

Além disso, a transição da Reforma Tributária até 2033 tende a gerar ajustes em diversas áreas da economia.

Por isso, avaliar os impactos da Reforma Tributária para holding familiar com antecedência pode evitar surpresas fiscais no futuro.

Planejamento patrimonial exige estratégia e orientação especializada

A organização do patrimônio familiar exige planejamento cuidadoso e análise detalhada das regras tributárias.

Com a evolução das normas fiscais e os efeitos da Reforma Tributária para holding familiar, revisar estruturas patrimoniais tornou-se uma medida importante para empresários e investidores que desejam proteger seus ativos e estruturar a sucessão com segurança.

A Beira Rio Contabilidade oferece suporte especializado em planejamento tributário, estruturação de holdings familiares, gestão patrimonial e consultoria contábil estratégica para empresas e famílias empresárias.

Se você deseja entender como organizar seu patrimônio e preparar sua sucessão de forma estruturada, conheça as soluções disponíveis em:

https://beirariocontabilidade.com.br/

Uma análise profissional pode ajudar a transformar planejamento patrimonial em segurança financeira para as próximas gerações.